Inversión y ahorro: guía sencilla para organizar mejor tu dinero

Ahorro e inversión no son lo mismo, pero tampoco compiten entre sí. En unas finanzas personales sanas, el ahorro sirve para crear seguridad y liquidez, mientras que la inversión busca dar una rentabilidad al excedente que no necesitas a corto plazo. La clave no está en elegir uno u otro, sino en saber qué papel debe cumplir cada uno dentro de tus objetivos financieros.

Empezar a invertir no debería ser el primer movimiento impulsivo

Empezar a invertir tiene sentido cuando ya sabes para qué quieres hacerlo, qué plazo manejas y qué nivel de riesgo puedes asumir sin perder la tranquilidad. Primero conviene tener claros los objetivos, el horizonte temporal y el excedente real que puedes destinar a inversión. Averigua como empezar a invertir.

Ahorrar e invertir cumplen funciones distintas

Ahorrar suele encajar mejor con emergencias o metas de corto plazo, mientras que invertir implica asumir incertidumbre a cambio de una rentabilidad potencial mayor. No es una diferencia menor: mezclar ambos conceptos lleva a malas decisiones, como intentar invertir el dinero que necesitas tener disponible o dejar parado durante años un capital que debería trabajar con otra lógica. Infórmate sobre sus diferencias.

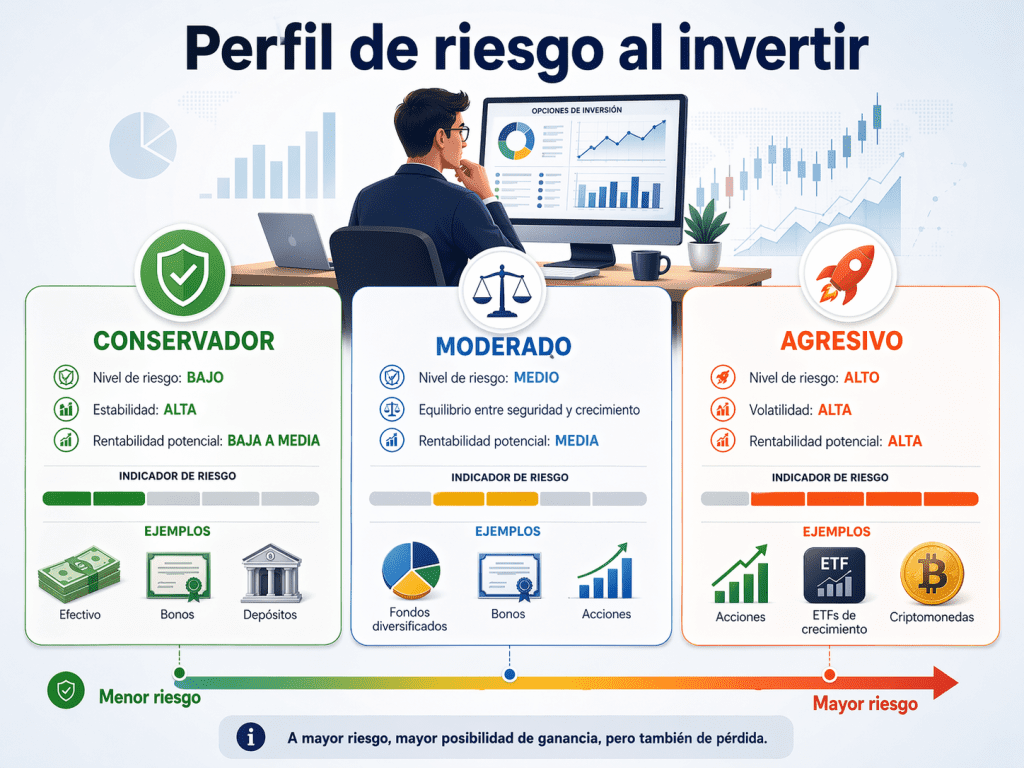

El perfil de riesgo no es un test decorativo

El perfil de riesgo sirve para valorar objetivos, situación financiera, conocimientos y capacidad de soportar pérdidas antes de elegir productos de inversión. Una entidad debe conocer, la pérdida máxima que el cliente estaría dispuesto a asumir y el nivel de riesgo que realmente comprende. Por eso hay entender los perfiles de riesgo.

Objetivo y plazo mandan más que el producto

Una buena decisión de inversión suele empezar por el objetivo, no por el producto. Hay que definir la finalidad del ahorro, el plazo de la inversión y el riesgo que se desea asumir. Dicho de otro modo: no deberías invertir igual para una meta de dos años que para una de quince. La inversión debe estar guiada según el objetivo y el plazo.

La inflación obliga a proteger tus ahorros

Tener dinero inmóvil puede dar sensación de seguridad, pero el Banco de España recuerda que la inflación erosiona la capacidad de compra del dinero parado en cuenta corriente o en un depósito sin remuneración. Eso no significa que todo el ahorro deba invertirse, pero sí que conviene distinguir entre el dinero que necesitas preservar con liquidez y el excedente que quizá debería buscar otra estrategia para no perder poder adquisitivo con el tiempo. Así proteges tus ahorros frente a la inflación.

Cuánto ahorrar cada mes empieza en el presupuesto

No hay una cifra universal válida para todo el mundo. Primero hay que elaborar un presupuesto, restar gastos a ingresos y ver cuál es el excedente real disponible para ahorro e inversión. Reglas como la 50/30/20 pueden servir como referencia orientativa, pero no sustituyen el análisis de tu situación. Así que hazte la siguiente pregunta: ¿Cúanto debo ahorrar al mes?

La mayoría de errores al invertir nacen antes de contratar

Muchos errores de inversión no vienen del mercado, sino de decisiones previas: no entender el riesgo, invertir sin objetivo, no tener fondo de emergencia, seguir modas o elegir productos que no encajan con el plazo. No existen inversiones mágicas sin riesgo y conviene entender producto, comisiones y riesgos antes de entrar. Aquí te dejo algunos de los errores mas comunes.